❌ 5 นิสัย ที่ทำให้เก็บเงิน ไม่อยู่ !!! ❌

ใคร ๆ ก็อยากมีเงินเก็บเยอะ ๆ กันทั้งนั้น ไอ้เราก็ตั้งใจเก็บหลายครั้งแล้ว แต่ทำม้ายยยยย ทำไมถึงเก็บไม่ได้สักที ใคร ใครทำให้เป็นแบบนี้

ที่เรายังเก็บเงินไม่ค่อยได้นั้น อาจจะเป็นเพราะสาเหตุต่อไปนี้ …

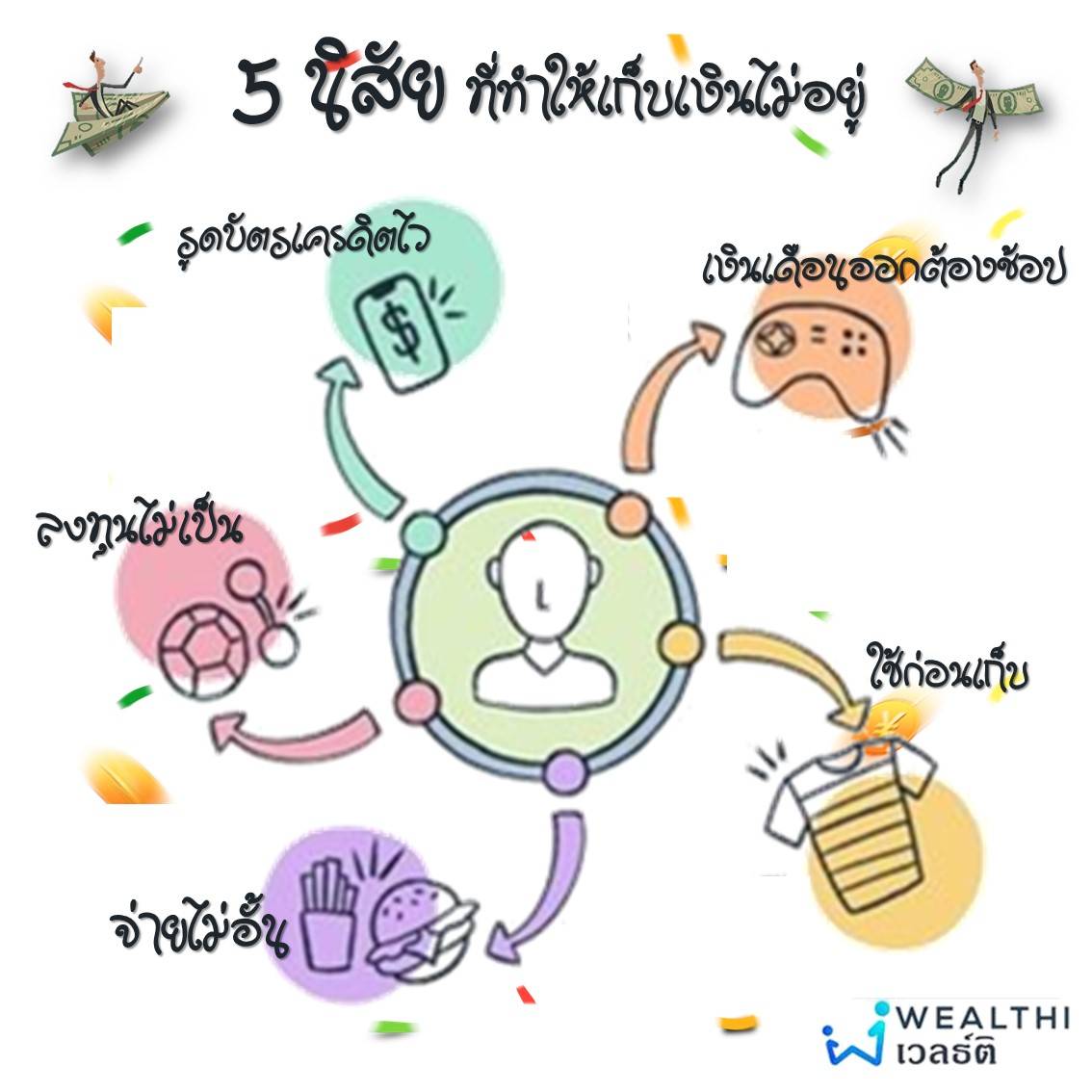

🤩 1.หักห้ามใจตัวเองไม่ได้

ป้าย SALE ขอให้บอก !!! เห็นของลดราคา ของจัดโปรโมชันพิเศษ ลิปสติกออกใหม่ คอลเลคชันนั่นนี่มาใหม่แล้วอดใจไม่ไหว ก็ของมันต้องมี ถ้าไม่ซื้อตอนนี้ไม่รู้จะลดราคาอีกเมื่อไหร่ ทำให้ต้องควักกระเป๋าไปซื้อตลอด ตอนซื้อมัวแต่ช็อปจนไม่รู้ตัว กว่าจะรู้ตัวอีกทีก็งงแล้วงงอีกว่าเงินเดือนพึ่งออกมา แล้วทำไมตอนนี้เหลือนิดเดียว แล้วก็ต้องมาบ่นกับตัวเองว่า นี่เงินเดือนหรือเงินทอน !!!

วิธีแก้คือ เราต้องไม่เป็นทาสการตลาด ไม่เป็นทาสโปรโมชัน ถ้าจะให้ดีคือลิสต์ของที่จำเป็นและอยากได้เอาไว้ อันไหนใช้ด่วน อันไหนไม่มีก็ไม่เป็นไร แล้วพอของที่เราต้องการดัน SALE ขึ้นมาก็นี่แหละเวลาของฉัน ส่วนของชิ้นอื่น ๆ ที่เราไม่ได้อยากได้ ต่อให้ลด 90% ซื้อมาก็ไม่คุ้ม เพราะเราจะไม่ได้ใช้น้าาาา

😆 2.ใช้ก่อนเก็บ

เรามักจะคิดว่า เงินที่ได้มา – ค่าใช้จ่าย = เงินเก็บ

เหลือเท่าไหร่ค่อยเก็บ แต่ !!! มันไม่ค่อยเหลือให้เก็บหรอกค่ะคุณผู้ชมมมมมม

เราต้องเปลี่ยนสูตรเป็น เงินที่ได้มา – เงินเก็บ = ค่าใช้จ่าย

ต้องเก็บก่อนค่อยใช้ ย้ำ “เก็บก่อนค่อยใช้” ได้เงินมาเท่าไหร่ หักเก็บไปเลย 10% เป็นอย่างต่ำ แล้วค่อย ๆ เพิ่มเลเวลขึ้นเรื่อย ๆ เป็น 20% 30% 40% 50% แล้วแต่ที่เราไหว และใช้ชีวิตไม่ลำบาก

แล้วเงินที่เก็บไปแล้ว ห้ามเอาออกมาใช้โดยเด็ดขาดน้าาาา ยกเว้นเคสที่จำเป็นมาก วิกฤติแล้ว ถ้าไม่มีเงินก้อนนี้จะทำให้มีชีวิตอยู่อย่างลำบาก ก็สามารถเอาออกมาใช้ได้เป็นเคส ๆ ไป

🤗 3.ไม่ตั้งงบในการใช้จ่าย

ต่อจากข้อ 2 เมื่อเราเก็บก่อนใช้ไปแล้ว เราก็ต้องตั้งงบสำหรับการใช้จ่ายด้วยเช่นกัน เช่น ค่าใช้จ่ายจำเป็น 50% เราก็ต้องผ่อนบ้านผ่อนรถหรืออื่น ๆ ให้อยู่ใน 50% นี้ ถ้าค่าใช้จ่ายเราชนเพดานที่เราตั้งไว้แล้ว เราก็ต้องยอมไม่ผ่อนไม่ซื้ออะไรเพิ่ม แต่ถ้าจำเป็นต้องใช้จ่ายเพิ่มจริง ๆ ก็อาจจะต้องใช้วิธีหารายได้เพิ่ม เพื่อให้เรามีงบการซื้อที่มากขึ้นนั่นเอง

วิธีนี้จะทำให้เราคิดทบทวนกับตัวเองว่าอันไหนจำเป็นและต้องการจริง ๆ เพราะเรามีโควต้าการซื้อของที่จำกัด อันไหนเป็นของที่เราไม่อยากได้แต่สังคมบอกว่าของมันต้องมี เราก็จะไม่ซื้อไปเองอัตโนมัติ เพราะเรามีของที่อยากได้และจำเป็นกว่านั่นเอง

และอีกงบที่สำคัญมากก็คือ งบช็อปปิ้ง เราควรจะตั้งงบไว้เลยว่า เดือนนึงช็อปปิ้งได้ไม่เกินเท่าไหร่ บางคนอาจจะเป็นคิดเป็น % เช่น จะช็อปปิ้ง 10% ของรายรับที่ได้มา ยิ่งรายรับมากก็สามารถช็อปได้มาก รายได้ 20,000 ช็อปปิ้งได้ 2,000 ถ้ารายได้ 50,000 ก็ช็อปปิ้งได้เลย 5,000 แล้วถ้ารายได้ 200,000 ล่ะ ช็อปไปเลย 20,000 บาท โอ้โห แค่คิดก็มีความสุขแล้วใช่มั้ย

วิธีนี้จะเป็นแรงผลักดันให้เราอยากหาเงินเพิ่มด้วยพลังงานบวก และจะทำให้การหาเงินสนุกไปด้วย เพราะยิ่งหาเงินเพิ่มเท่าไหร่ยิ่งได้ซื้อของที่อยากได้มากขึ้นเท่านั้น จะไม่เหมือนการทำงานหาเงินเพื่อเอามาใช้หนี้ แบบนี้เราจะเครียดและกังวลมากกว่าสนุก

🤯 4.บัตรเครดิต

บัตรเครดิตจะกลายเป็นผู้ร้ายในโลกของการช็อปปิ้งไปเลยถ้าเราหยุดตัวเองไม่ได้ บัตรเครดิตที่จริงมีข้อดีอยู่เยอะมาก เพราะมักจะมีโปรโมชันมาให้เราใช้จ่ายได้ประหยัดขึ้น มีเก็บแต้มเพื่อส่วนลดหรือแลกของ มี Cashback เงินคืน บางทีก็มีโปรผ่อน 0% 10 เดือน บางทีมีให้ถึง 24 เดือนก็มี ช่วยให้เราได้ของที่จำเป็นมาใช้ก่อนโดยที่ไม่ต้องใช้เงินก้อน หรือถึงเวลาวิกฤติ เราก็ยังอุ่นใจว่าเรายังมีเงินสำรองเพื่อจ่ายค่าใช้จ่ายที่จำเป็น

แนะนำว่าคนที่จะมีบัตรเครดิตเพื่อช็อปปิ้งนั้น ต้องมีวินัยในการบริหารเงินดีอยู่แล้ว วิธีง่าย ๆ คือ เปิดบัญชีขึ้นมา 1 บัญชี แล้วรูดช็อปปิ้งไปเท่าไหร่ โอนไปเก็บไว้ในบัญชีนี้เท่านั้น เมื่อถึงรอบบิลก็นำเงินจากบัญชีนี้มาจ่ายเต็มจำนวน !!! ย้ำว่าเต็มจำนวนเท่านั้นน้าาา ถ้าเผลอจ่ายขั้นต่ำเมื่อไหร่ ดอกเบี้ยจะบานหนักมากกก ดอกเบี้ยหนักขนาดที่ต้องลืมเรื่องเก็บเงินไปเลยเพราะต้องหาเงินมาใช้หนี้บัตรเครดิตทุกเดือนให้ได้ก่อน TT

😱 5.ยังไม่รู้จักเครื่องมือสำหรับการเก็บออมและลงทุน

ข้อนี้ถือว่าสำคัญมาก เพราะจะทำให้เราชาวโอดีเนียนเก็บเงินได้ถูกที่ ลงทุนได้ง่าย และได้ผลตอบแทนที่ดีขึ้น

หลายคนก็จะแนะนำให้เก็บเงินในฝากประจำเพื่อบังคับให้เราเก็บเงินทุกเดือน และไม่ให้ถอนออกมาใช้ ซึ่งเป็นวิธีที่ดีสำหรับคนเริ่มสร้างวินัยในการเก็บเงิน

เครดิต odini